Kiva ใช้แพลตฟอร์ม Crowd Lending แบบ peer-to-peer ที่เป็นนวัตกรรมใหม่เพื่อให้ผู้ประกอบการทั่วโลกสามารถเข้าถึงเงินทุนที่พวกเขาต้องการเพื่อช่วยเหลือตนเองจากความยากจนได้

Kiva นั้นเกิดจากแนวคิดของ Premal Shah หนึ่งในสมาชิกของ Paypal Mafia โดยจุดเริ่มต้นของโครงการดังกล่าว เกิดจากการถูกมอบหมายให้ไปสร้างต้นแบบของแนวคิดด้าน micro-lending แบบบุคคลต่อบุคคล ในประเทศอินเดีย ซึ่งเป็นสิ่งที่ Shah นั้นสนใจมาตั้งแต่เรียนใน stanford

ซึ่งหลังจากทีได้ไปคลุกคลีทำงานในอินเดียถึง 2 ปี ทำให้เขาอยากเอาแนวคิดดังกล่าวมาช่วยเหลือคนที่เข้าถึงแหล่งทางการเงินยากๆ ในประเทศอเมริกาบ้าง

และเมื่อเขากลับมายัง Silicon Valley อีกครั้งในปี 2005 ก็ได้ไปเจอกับ Matt Flannery และ Jessica Jackley ที่กำลังก่อตั้งบริการด้าน micro-lending พอดี ซึ่งตรงกับความต้องการของ Shah ที่ต้องการมาสร้างบริการแบบนี้ที่อเมริกา

Premal Shah หนึ่งในผู้ก่อตั้ง Kiva

Premal Shah หนึ่งในผู้ก่อตั้ง Kivaซึ่งจากผลงานงานที่ผ่านมาของ Shah กับ Paypal นั้น ก็ทำให้ทั้ง Flannery และ Jackley เชื่อใจให้เขาเข้ามาร่วมปั้นบริการ Kiva ให้กลายเป็นองค์กรระดับโลกให้ได้

ซึ่งในที่สุด พวกเขาก็ได้ ก่อตั้ง Kiva ขึ้นในปี 2005 เป็นแพลตฟอร์มที่ไม่แสวงหาผลกำไรแห่งแรกที่พัฒนาขึ้นเพื่อเปิดใช้งาน “การระดมทุน” ของสินเชื่อแก่ผู้ประกอบการในประเทศกำลังพัฒนาที่ไม่สามารถเข้าถึงเครดิตในลักษณะที่เป็นทางการได้

Kiva ทำงานอย่างไร

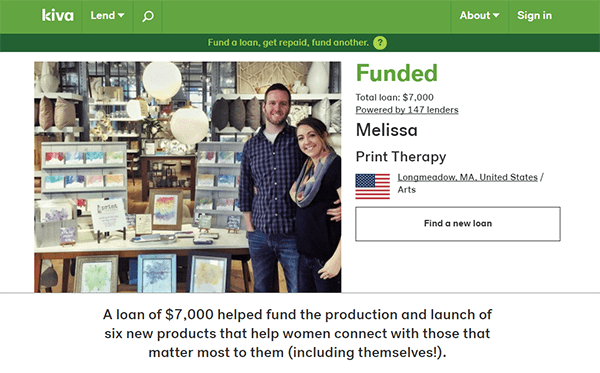

Kiva ใช้เว็บไซต์เพื่อแสดงคุณสมบัติผู้ประกอบการทั่วโลกพร้อมด้วยรูปภาพของผู้ประกอบการจำนวนเงินกู้ที่ขอและคำอธิบายว่าจะใช้เงินกู้อย่างไร โดยสามารถเข้าสู่เว๊บไซต์ Kiva เรียกดูโปรไฟล์ผู้ประกอบการแต่ละรายได้

ด้วยความสามารถในการกรองข้อมูลของ อุตสาหกรรมในแต่ละภูมิภาค และคุณลักษณะอื่น ๆ และยังสามารถเลือกผู้ประกอบการที่พวกเขาต้องการให้ยืม ผู้ให้กู้สามารถมีส่วนร่วมโดยใช้เงินเพียงแค่ 25 ดอลลาร์ ในการเข้าร่วม

Kiva ดำเนินงานใน 83 ประเทศผ่านพันธมิตรกว่า 300 ราย เช่น สถาบันการเงินรายย่อย Microfinance Institutions(MFIs) ซึ่ง Kiva ได้สร้างพันธมิตรด้วย MFIs เหล่านี้ จะทำการกลั่นกรองผู้กู้เพื่อรับความเสี่ยงและความตั้งใจและเงินทุนที่ได้รับจากผู้ให้กู้

โดยเงินทุนของ Kiva จะถูกส่งไปยังผู้ประกอบการผ่านทาง MFI ในท้ายที่สุด โดยทั่วไปหุ้นส่วนของ Kiva จะปฏิบัติตามแนวทางปฏิบัติแบบดั้งเดิมและเรียกเก็บดอกเบี้ยให้กับลูกค้าของพวกเขาเพื่อสนับสนุนการดำเนินงานของพวกเขา (แม้ว่า Kiva เองจะไม่เรียกเก็บค่าธรรมเนียมใด ๆ จากจำนวนเงินกู้)

อย่างไรก็ตามการดำเนินการผ่านทาง Kiva นั้น MFI ทั่วไปจะมีแหล่งเงินทุนขนาดใหญ่ซึ่งสามารถให้บริการลูกค้าได้มากกว่า Kiva ติดตามกระบวนการตรวจสอบความเสี่ยงอย่างละเอียดก่อนที่จะร่วมมือกับ MFIs ใหม่ ๆ เพื่อให้แน่ใจว่าการดำเนินงานทางการเงินและการควบคุมทางการเงินได้รับการการันตี เพื่อป้องกันการฉ้อโกงหรือการใช้ประโยชน์ทางการเงินในด้านอื่น ๆ ที่ไม่เกี่ยวข้อง

ซึ่งแตกต่างจากเว็บไซต์ระดมทุนอื่น ๆ เช่น Kickstarter หรือ GoFundMe โดยแง่มุมที่แตกต่างของ Kiva คือมันเป็นแพลตฟอร์มการให้ยืม ไม่ใช่แพลตฟอร์มการลงทุนทางการเงิน

ดังนั้นผู้ให้กู้สามารถคาดหวังว่าไม่เพียงช่วยคนที่ต้องการเงินทุนเท่านั้น แต่ยังสามารถรับเงินปันผลคืนได้ โดยได้รับการพิสูจน์มาแล้ว เนื่องจาก Kiva มีอัตราการชำระหนี้สูงถึง 98.5% จากสินเชื่อทั้งหมด

Peer-to-Peer Lending สนับสนุนผู้ประกอบการที่ไม่สามารถเข้าถึงแหล่งเงินทุนปรกติ

Peer-to-Peer Lending สนับสนุนผู้ประกอบการที่ไม่สามารถเข้าถึงแหล่งเงินทุนปรกตินอกเหนือจากความเสี่ยงด้านสินเชื่อที่จำกัด Kiva ยังเสนอแพลตฟอร์มที่น่าเชื่อถือ Kiva ไม่เรียกเก็บค่าธรรมเนียมในการบริจาคเงินกู้และไม่ใช้เงินยืมใด ๆ เพื่อสนับสนุนการดำเนินงานของตนเอง

ซึ่งแทนที่จะได้รับเงินทุนภายนอกจากการบริจาคเหมือนบริการ Crowd Funding อื่น ๆ นอกจากนี้กระบวนการตรวจสอบอย่างละเอียดของ Kiva ในการจัดการความเสี่ยงนั้นได้รับการสนับสนุนโดย Kiva Fellows ซึ่งเป็นอาสาสมัครที่ใช้เวลาประมาณ 10 สัปดาห์ในการทำงานกับพันธมิตรทางการเงินรายย่อยของ Kiva เพื่อช่วยระบุถึงพฤติกรรมการฉ้อโกงที่อาจเกิดขึ้นได้

Kiva ช่วยสนับสนุนผู้ประกอบการรุ่นใหม่และธุรกิจขนาดเล็กทั่วโลก รูปแบบ peer-to-peer ช่วยให้ผู้ให้กู้สามารถค้นหาผู้ประกอบการที่ต้องการสนับสนุนและติดต่อกับบุคคลเหล่านั้นได้ทันที

การขยายแพลตฟอร์มด้วย Kiva Zip

ในปี 2011 Kiva ได้ใช้โมเดล Kiva Zip ซึ่งเป็นนวัตกรรมเพิ่มเติมบนแพลตฟอร์มที่มีผู้คนใช้งานจำนวนมาก ผ่านทาง Kiva Zip, ซึ่ง Kiva หวังว่าจะให้บริการสินเชื่อดอกเบี้ย 0% แก่ธุรกิจขนาดเล็ก (เทียบกับรูปแบบการคิดดอกเบี้ยแบบดั้งเดิมที่เรียกเก็บโดย MFIs)

โดยใช้เครือข่ายส่วนบุคคลของผู้ประกอบการ เพื่อวัดความน่าเชื่อถือ และขอให้พวกเขารับรองผู้ประกอบการที่ต้องการกู้เงิน

หลังจากที่ถึงเกณฑ์การระดมทุนที่กำหนดที่จะได้รับจากผู้ที่ได้รับการรับรอง ซึ่ง แคมเปญสินเชื่อของผู้ประกอบการที่ได้รับนั้น ก็จะกลายเป็นโปรไฟล์แบบสาธารณะ สำหรับให้ผู้อื่นในแพลตฟอร์มที่จะมีส่วนร่วมในการสนับสนุนสินเชื่อต่อ (เริ่มต้นที่ 25 ดอลลาร์)

นอกจากนี้ Kiva Zip ยังมีข้อเสนอเพิ่มเติมของความสามารถในการสนทนาโดยตรงกับผู้ยืมเมื่อผู้ให้กู้สนับสนุนเงินกู้ของพวกเขา ซึ่งเมื่อเทียบกับรูปแบบ Kiva ดั้งเดิม ที่ผู้ให้กู้ไม่มีการสื่อสารกับผู้ยืมเป็นหลัก

รูปแบบนวัตกรรมของ Kiva ในการใช้อินเทอร์เน็ตเพื่อให้การทำธุรกรรมแบบ peer-to-peer ประสบความสำเร็จอย่างมากในปัจจุบัน ผู้คนมากกว่า 1.9 ล้านคนให้ยืมแก่ผู้ประกอบการกว่า 3.6 ล้านคนทั่วโลกโดยมีสินเชื่อเกือบ 1 ล้านบัญชี ที่มีมูลค่ากว่าหนึ่งพันล้านดอลลาร์สหรัฐ

References : http://www.kiva.org/about/stats

http://www.kiva.org/zip

http://www.cnbc.com/2015/08/06/alternative-small-business-loans.html

http://www.nation.co.ke/lifestyle/smartcompany/How-online-lender-is-transforming-lives-through-small-loans/-/1226/2818906/-/pde99w/-/index.html

http://www.theatlantic.com/business/archive/2015/08/crowdfunding-success-kickstarter-kiva-succeed/400232/

https://openmicroc.com/how-a-kiva-loan-could-get-your-business-off-the-ground/