Kiva ใช้แพลตฟอร์ม Crowd Lending แบบ peer-to-peer ที่เป็นนวัตกรรมใหม่เพื่อให้ผู้ประกอบการทั่วโลกสามารถเข้าถึงเงินทุนที่พวกเขาต้องการเพื่อช่วยเหลือตนเองจากความยากจนได้

Kiva นั้นเกิดจากแนวคิดของ Premal Shah หนึ่งในสมาชิกของ Paypal Mafia โดยจุดเริ่มต้นของโครงการดังกล่าว เกิดจากการถูกมอบหมายให้ไปสร้างต้นแบบของแนวคิดด้าน micro-lending แบบบุคคลต่อบุคคล ในประเทศอินเดีย ซึ่งเป็นสิ่งที่ Shah นั้นสนใจมาตั้งแต่เรียนใน stanford

ซึ่งหลังจากทีได้ไปคลุกคลีทำงานในอินเดียถึง 2 ปี ทำให้เขาอยากเอาแนวคิดดังกล่าวมาช่วยเหลือคนที่เข้าถึงแหล่งทางการเงินยากๆ ในประเทศอเมริกาบ้าง

และเมื่อเขากลับมายัง Silicon Valley อีกครั้งในปี 2005 ก็ได้ไปเจอกับ Matt Flannery และ Jessica Jackley ที่กำลังก่อตั้งบริการด้าน micro-lending พอดี ซึ่งตรงกับความต้องการของ Shah ที่ต้องการมาสร้างบริการแบบนี้ที่อเมริกา

ซึ่งจากผลงานงานที่ผ่านมาของ Shah กับ Paypal นั้น ก็ทำให้ทั้ง Flannery และ Jackley เชื่อใจให้เขาเข้ามาร่วมปั้นบริการ Kiva ให้กลายเป็นองค์กรระดับโลกให้ได้

ซึ่งในที่สุด พวกเขาก็ได้ ก่อตั้ง Kiva ขึ้นในปี 2005 เป็นแพลตฟอร์มที่ไม่แสวงหาผลกำไรแห่งแรกที่พัฒนาขึ้นเพื่อเปิดใช้งาน “การระดมทุน” ของสินเชื่อแก่ผู้ประกอบการในประเทศกำลังพัฒนาที่ไม่สามารถเข้าถึงเครดิตในลักษณะที่เป็นทางการได้

Kiva ทำงานอย่างไร

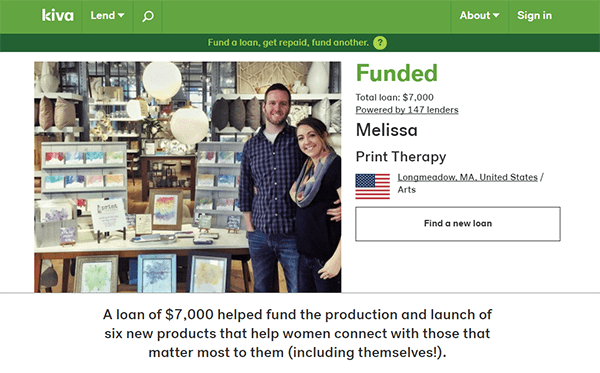

Kiva ใช้เว็บไซต์เพื่อแสดงคุณสมบัติผู้ประกอบการทั่วโลกพร้อมด้วยรูปภาพของผู้ประกอบการจำนวนเงินกู้ที่ขอและคำอธิบายว่าจะใช้เงินกู้อย่างไร โดยสามารถเข้าสู่เว๊บไซต์ Kiva เรียกดูโปรไฟล์ผู้ประกอบการแต่ละรายได้

ด้วยความสามารถในการกรองข้อมูลของ อุตสาหกรรมในแต่ละภูมิภาค และคุณลักษณะอื่น ๆ และยังสามารถเลือกผู้ประกอบการที่พวกเขาต้องการให้ยืม ผู้ให้กู้สามารถมีส่วนร่วมโดยใช้เงินเพียงแค่ 25 ดอลลาร์ ในการเข้าร่วม

Kiva ดำเนินงานใน 83 ประเทศผ่านพันธมิตรกว่า 300 ราย เช่น สถาบันการเงินรายย่อย Microfinance Institutions(MFIs) ซึ่ง Kiva ได้สร้างพันธมิตรด้วย MFIs เหล่านี้ จะทำการกลั่นกรองผู้กู้เพื่อรับความเสี่ยงและความตั้งใจและเงินทุนที่ได้รับจากผู้ให้กู้

โดยเงินทุนของ Kiva จะถูกส่งไปยังผู้ประกอบการผ่านทาง MFI ในท้ายที่สุด โดยทั่วไปหุ้นส่วนของ Kiva จะปฏิบัติตามแนวทางปฏิบัติแบบดั้งเดิมและเรียกเก็บดอกเบี้ยให้กับลูกค้าของพวกเขาเพื่อสนับสนุนการดำเนินงานของพวกเขา (แม้ว่า Kiva เองจะไม่เรียกเก็บค่าธรรมเนียมใด ๆ จากจำนวนเงินกู้)

อย่างไรก็ตามการดำเนินการผ่านทาง Kiva นั้น MFI ทั่วไปจะมีแหล่งเงินทุนขนาดใหญ่ซึ่งสามารถให้บริการลูกค้าได้มากกว่า Kiva ติดตามกระบวนการตรวจสอบความเสี่ยงอย่างละเอียดก่อนที่จะร่วมมือกับ MFIs ใหม่ ๆ เพื่อให้แน่ใจว่าการดำเนินงานทางการเงินและการควบคุมทางการเงินได้รับการการันตี เพื่อป้องกันการฉ้อโกงหรือการใช้ประโยชน์ทางการเงินในด้านอื่น ๆ ที่ไม่เกี่ยวข้อง

ซึ่งแตกต่างจากเว็บไซต์ระดมทุนอื่น ๆ เช่น Kickstarter หรือ GoFundMe โดยแง่มุมที่แตกต่างของ Kiva คือมันเป็นแพลตฟอร์มการให้ยืม ไม่ใช่แพลตฟอร์มการลงทุนทางการเงิน

ดังนั้นผู้ให้กู้สามารถคาดหวังว่าไม่เพียงช่วยคนที่ต้องการเงินทุนเท่านั้น แต่ยังสามารถรับเงินปันผลคืนได้ โดยได้รับการพิสูจน์มาแล้ว เนื่องจาก Kiva มีอัตราการชำระหนี้สูงถึง 98.5% จากสินเชื่อทั้งหมด

นอกเหนือจากความเสี่ยงด้านสินเชื่อที่จำกัด Kiva ยังเสนอแพลตฟอร์มที่น่าเชื่อถือ Kiva ไม่เรียกเก็บค่าธรรมเนียมในการบริจาคเงินกู้และไม่ใช้เงินยืมใด ๆ เพื่อสนับสนุนการดำเนินงานของตนเอง

ซึ่งแทนที่จะได้รับเงินทุนภายนอกจากการบริจาคเหมือนบริการ Crowd Funding อื่น ๆ นอกจากนี้กระบวนการตรวจสอบอย่างละเอียดของ Kiva ในการจัดการความเสี่ยงนั้นได้รับการสนับสนุนโดย Kiva Fellows ซึ่งเป็นอาสาสมัครที่ใช้เวลาประมาณ 10 สัปดาห์ในการทำงานกับพันธมิตรทางการเงินรายย่อยของ Kiva เพื่อช่วยระบุถึงพฤติกรรมการฉ้อโกงที่อาจเกิดขึ้นได้

Kiva ช่วยสนับสนุนผู้ประกอบการรุ่นใหม่และธุรกิจขนาดเล็กทั่วโลก รูปแบบ peer-to-peer ช่วยให้ผู้ให้กู้สามารถค้นหาผู้ประกอบการที่ต้องการสนับสนุนและติดต่อกับบุคคลเหล่านั้นได้ทันที

การขยายแพลตฟอร์มด้วย Kiva Zip

ในปี 2011 Kiva ได้ใช้โมเดล Kiva Zip ซึ่งเป็นนวัตกรรมเพิ่มเติมบนแพลตฟอร์มที่มีผู้คนใช้งานจำนวนมาก ผ่านทาง Kiva Zip, ซึ่ง Kiva หวังว่าจะให้บริการสินเชื่อดอกเบี้ย 0% แก่ธุรกิจขนาดเล็ก (เทียบกับรูปแบบการคิดดอกเบี้ยแบบดั้งเดิมที่เรียกเก็บโดย MFIs)

โดยใช้เครือข่ายส่วนบุคคลของผู้ประกอบการ เพื่อวัดความน่าเชื่อถือ และขอให้พวกเขารับรองผู้ประกอบการที่ต้องการกู้เงิน

หลังจากที่ถึงเกณฑ์การระดมทุนที่กำหนดที่จะได้รับจากผู้ที่ได้รับการรับรอง ซึ่ง แคมเปญสินเชื่อของผู้ประกอบการที่ได้รับนั้น ก็จะกลายเป็นโปรไฟล์แบบสาธารณะ สำหรับให้ผู้อื่นในแพลตฟอร์มที่จะมีส่วนร่วมในการสนับสนุนสินเชื่อต่อ (เริ่มต้นที่ 25 ดอลลาร์)

นอกจากนี้ Kiva Zip ยังมีข้อเสนอเพิ่มเติมของความสามารถในการสนทนาโดยตรงกับผู้ยืมเมื่อผู้ให้กู้สนับสนุนเงินกู้ของพวกเขา ซึ่งเมื่อเทียบกับรูปแบบ Kiva ดั้งเดิม ที่ผู้ให้กู้ไม่มีการสื่อสารกับผู้ยืมเป็นหลัก

รูปแบบนวัตกรรมของ Kiva ในการใช้อินเทอร์เน็ตเพื่อให้การทำธุรกรรมแบบ peer-to-peer ประสบความสำเร็จอย่างมากในปัจจุบัน ผู้คนมากกว่า 1.9 ล้านคนให้ยืมแก่ผู้ประกอบการกว่า 3.6 ล้านคนทั่วโลกโดยมีสินเชื่อเกือบ 1 ล้านบัญชี ที่มีมูลค่ากว่าหนึ่งพันล้านดอลลาร์สหรัฐ

References : http://www.kiva.org/about/stats

http://www.kiva.org/zip

http://www.cnbc.com/2015/08/06/alternative-small-business-loans.html

http://www.nation.co.ke/lifestyle/smartcompany/How-online-lender-is-transforming-lives-through-small-loans/-/1226/2818906/-/pde99w/-/index.html

http://www.theatlantic.com/business/archive/2015/08/crowdfunding-success-kickstarter-kiva-succeed/400232/

https://openmicroc.com/how-a-kiva-loan-could-get-your-business-off-the-ground/